产品中心

新闻资讯

近几年,方便速食类目的市场格局发生了深远、广泛的变化。一方面,疫情结束后消费者生活回归常态,类目发展重回常规轨道;另一方面,外卖与新零售业态竞争愈演愈烈,更充足多样的供给、持续增加的补贴及不断降低的客单价,正不断重新定义方便速食在消费者日常生活中的角色。

作为方便速食中销售规模、市场份额最大的类目,方便面一直以来都备受关注。康师傅、统一、今麦郎、白象等多家本土集团竞争激烈;三养、日清、农心等国际集团也凭借着丰富的产品形态展开差异化竞争。产品形态上,火鸡面、地方特色面、拌面等多种创新产品口味/形态的产品也不断推陈出新,广受消费者的欢迎。

2025年上半年,方便面在线下零售市场的表现如何?市场格局、产品趋势上又在发生什么变化?本文结合马上赢品牌CT覆盖全国的线下零售监测网络数据,对2025年上半年,方便面市场的格局变化与产品趋势进行复盘。马上赢品牌CT数据覆盖了全国县级以上各等级城市(不含乡、镇、村),并深度覆盖全国核心城市群,业态覆盖包括大卖场、大超市、小超市、便利店、食杂店。目前,马上赢品牌CT中的品牌超30万个,商品条码量超过1400万个,年订单数超过50亿笔。

首先基于数据,对方便面类目在方便速食中的市场份额、销售额同比增速,头部集团/产品系列的市场份额变化,以及类目整体的价格水平等方面对类目整体进行观察。

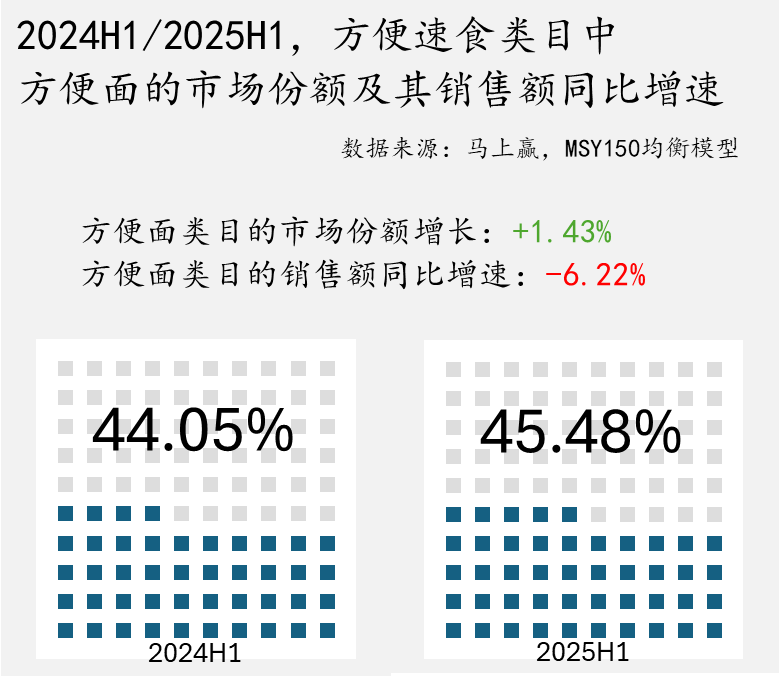

作为方便速食类目中的第一大类目,方便面在方便速食类目中的市场份额占比在两个时间段均在45%左右,占据了将近半壁江山。2025年上半年(下称2025H1)同比2024年上半年(下称2024H1),方便面在方便速食中的市场份额提升了1.43%,重要性进一步提升。

但从销售额同比来看,方便面在2025H1的销售额同比2024H1下滑6.22%,意味着类目在传统线下零售渠道的销售规模有一定缩小。结合市场份额的同比增长来看,尽管方便面销售额同比增速下滑,但其表现仍优于方便速食整体的销售额同比表现。

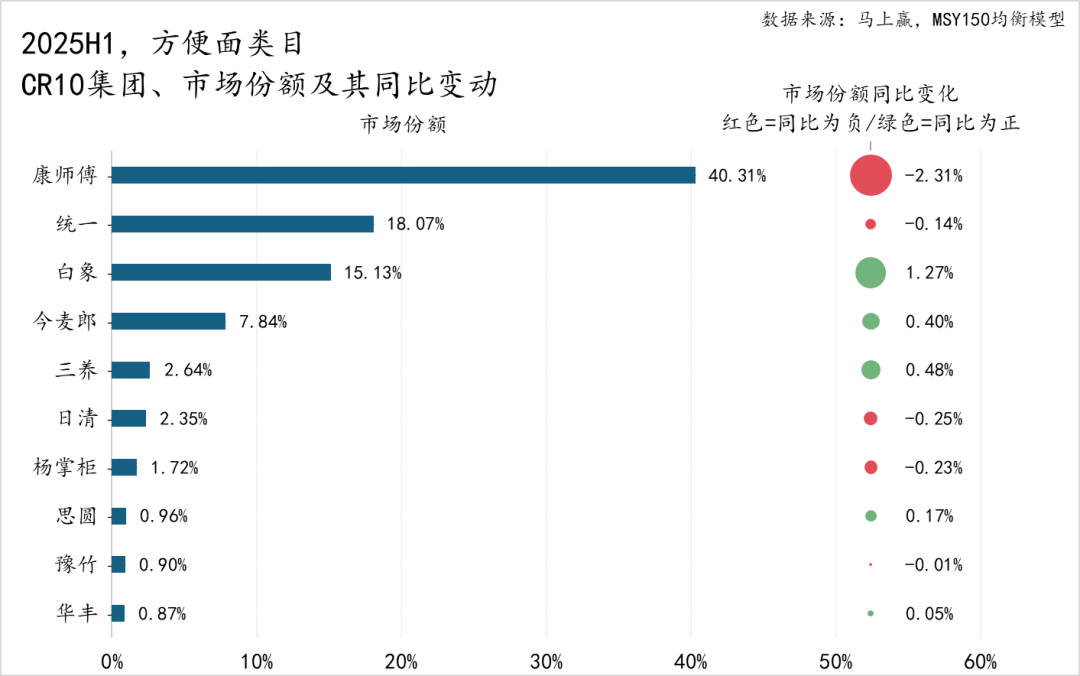

在2025H1,市场份额排名前十的集团分别是康师傅、统一、白象、今麦郎、三养、日清、杨掌柜、思圆、豫竹、华丰。CR10集团的市场份额合计为90.8%,市场集中度非常高,留给其他集团的市场份额合计也不足10%。

具体到集团表现上,康师傅作为第一梯队,市场份额超过40%,领先较为显著,但其市场份额同比增速为负,有一定程度的市场份额下滑;第二梯队由统一、白象、今麦郎构成,其中统一有轻微的市场份额同比下滑,白象、今麦郎则均有较显著的市场份额同比增长;第三梯队则为三养、日清、杨掌柜、思圆、豫竹、华丰,市场份额约1%~3%,其中三养有着较大幅度的市场份额增长。

整体来看,CR10集团中,康师傅面临较明显的市场份额同比下滑,白象、今麦郎、三养则有着较为显著的市场份额同比增长。

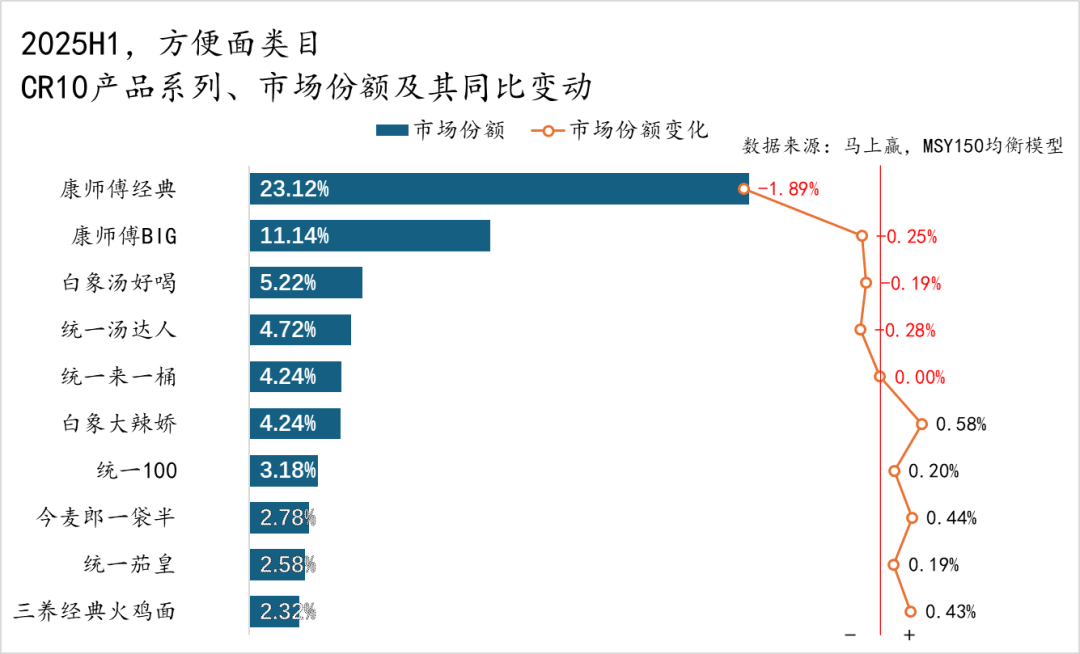

从方便面类目的产品系列格局上看,CR10产品系列被CR5的集团包揽。康师傅的经典系列+BIG系列,占据了第一&二名合计约34%的市场份额,但其市场份额均呈现同比下滑,其中康师傅经典系列市场份额同比下滑达1.89%,跌幅较为显著;白象汤好喝、统一汤达人、统一来一桶、白象大辣娇四个产品系列的市场份额均在5%左右,仅有白象大辣椒市场份额同比增长,或也可从侧面看出统一、白象的贴身竞争相当激烈;再往后看第6-10名,市场份额均位于2%~3%左右,其中统一占据了两席,另外两席则由今麦郎一袋半,三养经典火鸡面系列分别占据,四个系列的市场份额同比均为正,且增长幅度相比自身市场份额均较大。

从CR10产品系列及市场份额情况上看,一方面,头部集团的多产品系列矩阵都比较丰富,尤其是统一,其在CR10产品系列中占据了四席,相比之下白象则只有两个产品系列进入CR10;另一方面,“大单品”的产品系列布局策略似乎正在被“多产品系列”的布局策略蚕食其市场份额,背后或许与消费者对方便面逐渐细分化、个性化的需求相关,不论是“辣”还是“鲜”,亦或是“好汤”、“量大”,消费者在方便面产品系列的选择上正走向更加多元化。

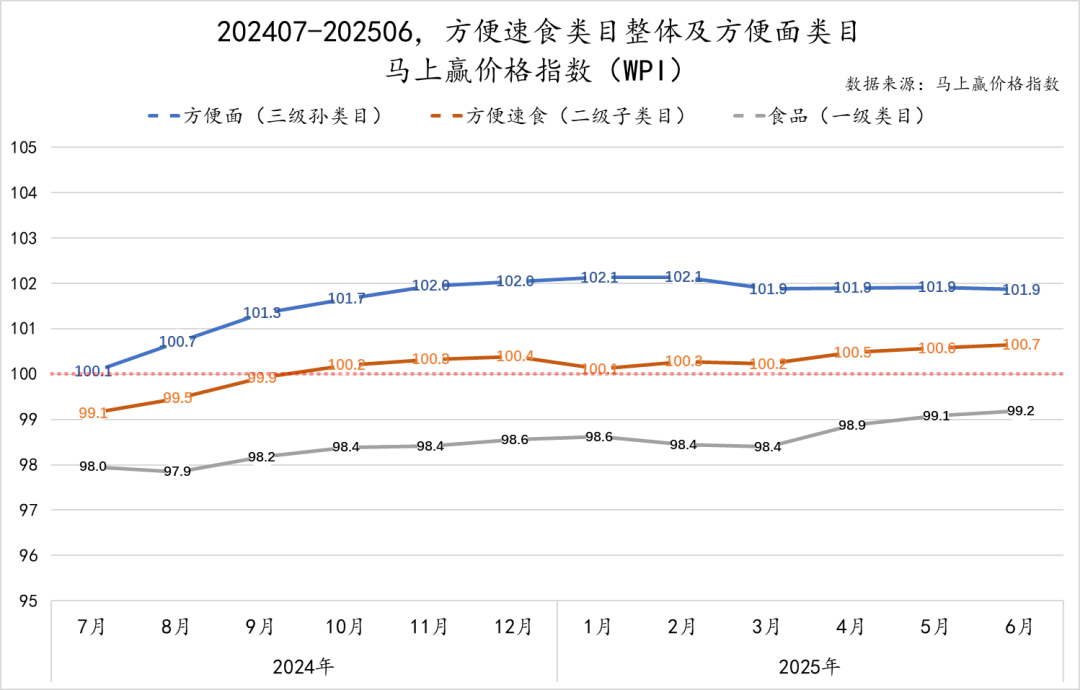

为了分析方便面的价格水平变化,我们拉取了20,方便面类目的马上赢价格指数(WPI),并同步拉取了方便面的上级类目方便速食、以及方便速食的上级类目食品的马上赢价格指数作为参考。马上赢价格指数以 100 为基准值,数值波动代表该类目价格指数与去年同期的相对百分比:100 表示与去年同月持平,高于 100 意味着同比价格水平上升,低于 100 则表示同比价格水平下降。

可以看到,在时间段内,方便面类目的马上赢价格指数始终处于100以上,意味着该类目的价格水平始终处于同比正向增长区间,且其价格指数自2024年11月以来,基本稳定在102左右,类目价格水平增长正向稳定。

与参考的食品及方便速食的价格指数对比来看,三者整体呈现“类目越大价格指数表现越差”的趋势。方便速食价格指数表现弱于方便面,但也基本维持在100的基准线以上,相比来说食品大类整体的价格指数则基本只能维持在98-99区间,价格水平表现从强到弱整体呈现:方便面>方便速食>食品的情况。

对于快消品来说,类目的增长推动力无非来源于规模/价格两个因素影响,方便面的价格表现显著好于食品大类的平均水平,也好于方便速食类目整体。

在2025H1,方便面类目中,消费者的消费习惯与产品有什么趋势与变化?基于马上赢品牌CT中方便面类目的特征属性,我们从产品维度来观察正在发生的改变。

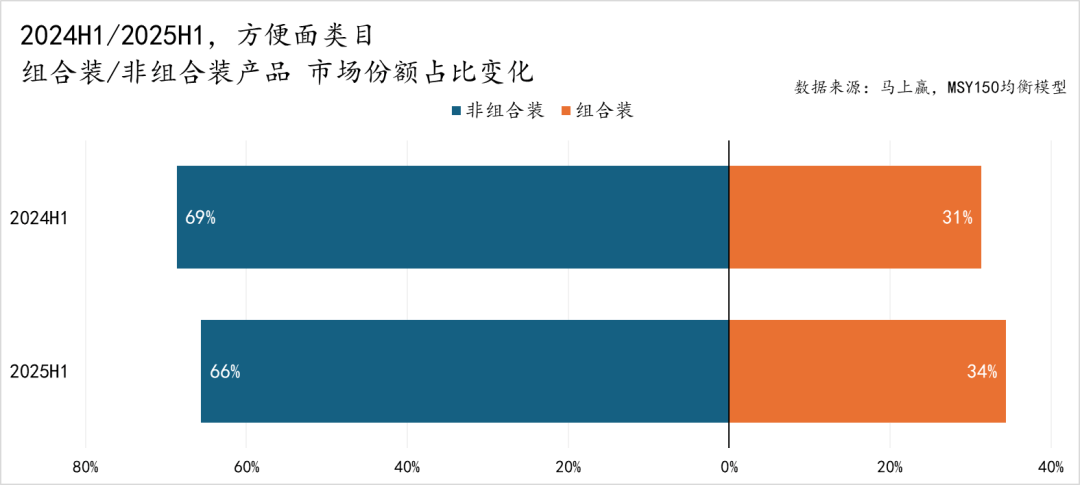

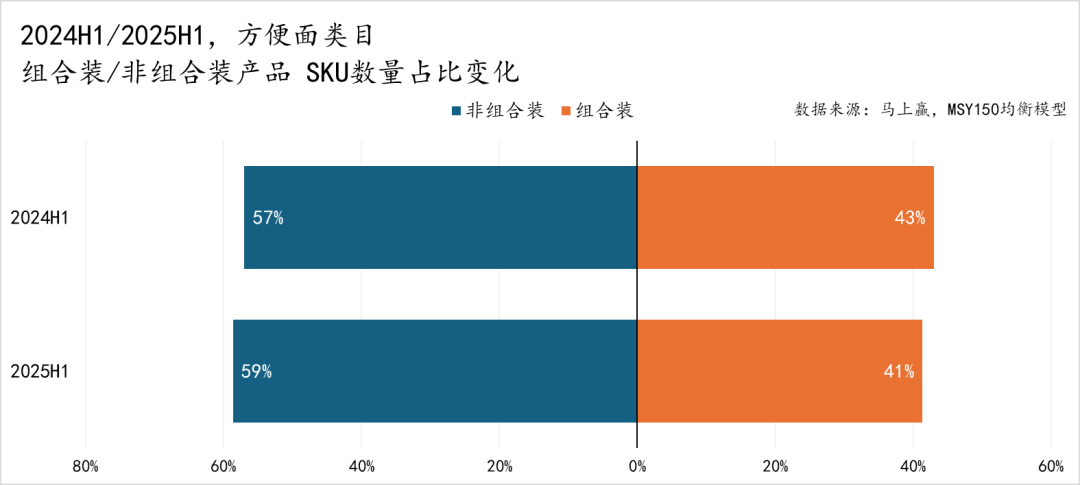

首先是关于产品组合装/非组合装的市场份额与SKU数量上的变化,需要说明的是,马上赢对于组合装的定义为内装数>1的组合类、套组类产品,包括但不限于箱/包/套等各种形态的组合产品;非组合装则是产品具有独立条码的最小销售单元。

从市场份额上来看,不论是2025H1还是2024H1,非组合装在类目中的占比都占大多数,超过65%的市场份额。大多数消费者在消费方便面时还是倾向于非组合装产品。

但从变化上来看,2025H1同比2024H1,非组合装的市场份额占比有着3%左右的下降,组合装则有着与之相对应的3%左右的上升。这种变化或许与消费者更加关注消费性价比相关,一般来说,不论是三连包、五连包,还是多桶的组合装,都会比单独购买单包单袋有着更高的性价比。

从有售SKU数量的占比上来看,与市场份额的占比则呈现着相同的状况与不同的趋势。状况上,非组合装:组合装同样为6:4左右的比例,与市场份额占比一致。不同的则是趋势,2025H1同比2024H1,非组合装有着2%的占比上升,对应组合装则有着2%的下降,推测可能与方便面类目的表现优于方便速食及食品大类整体,品牌及厂商出新意愿较强相关。一般来说,品牌推新的路径都是从非组合装的常规规格包装开始,一个产品在常规规格中取得了一定的正向反馈,才会进一步在组合装,以及多规格上进行拓展。

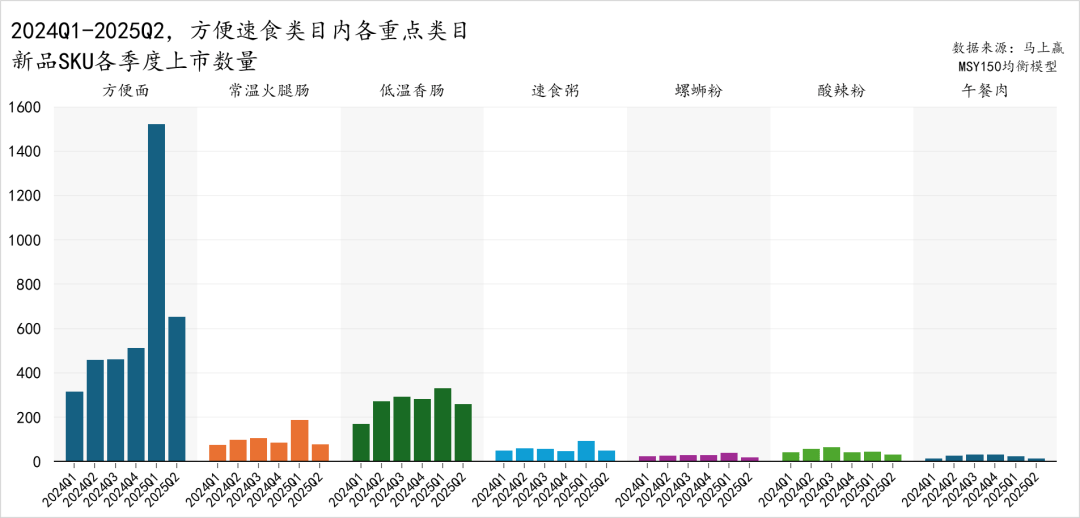

引用方便速食类目内各重点类目在2024Q1-2025Q2的新品上市数量,也可以看到方便面新品上市高涨的积极性。在2024Q1-2025Q2时间段内,除2025Q1有一个峰值外,方便面整体上新数量呈现显著的上升趋势,领先于方便速食内其他所有类目。在2025Q2,单季度上新数量在600个SKU以上。

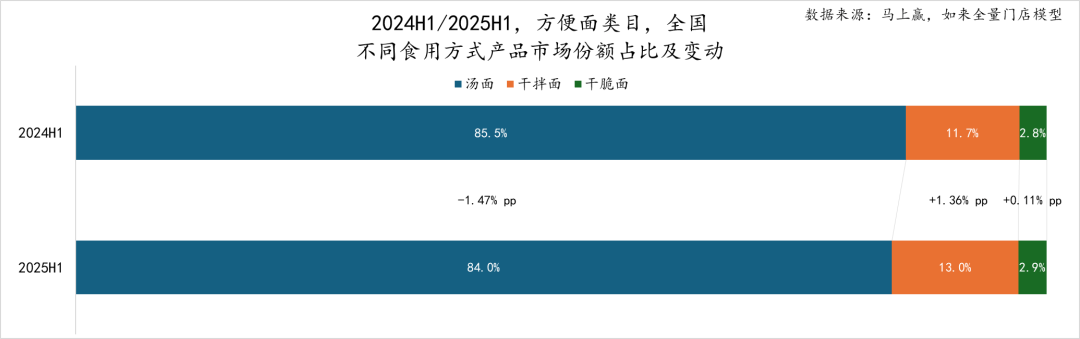

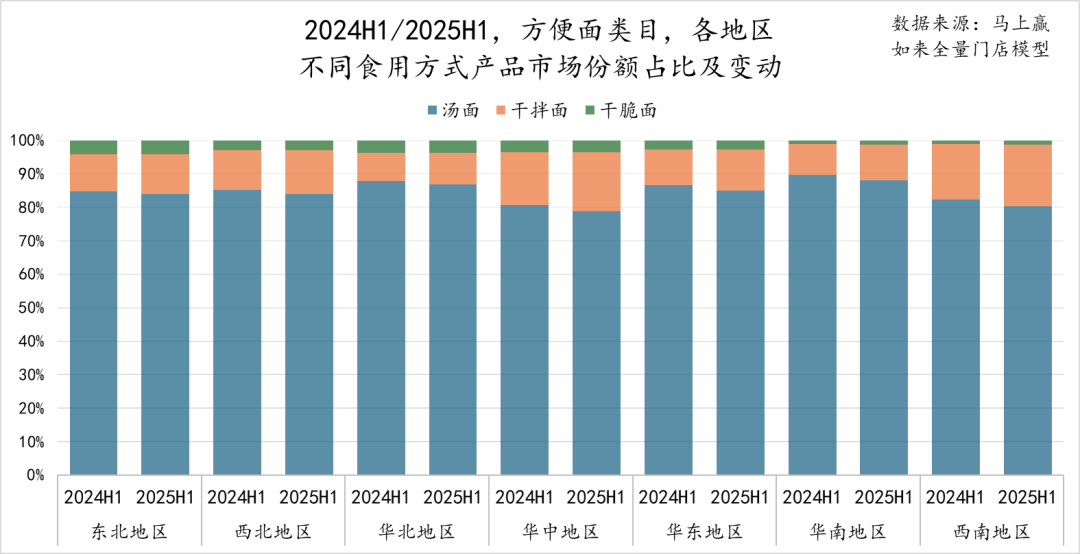

从食用方式上划分,方便面类目中的产品大体可以划分为汤面、拌面、干脆面三个主要类型。

从占比来看,汤面市场份额超过 80%,2025H1 同比下降 1.47%;干拌面占比约 10%,同比上升 1.36%;干脆面占比不足 3%,同比也有轻微提升。

从全国七大地区各地区的情况来看,西南地区、华中地区的干拌面占比最高,但也仅约20%;在各个地区,干拌面的占比均有一定程度的同比提升,各个地区的变化幅度差距不大。

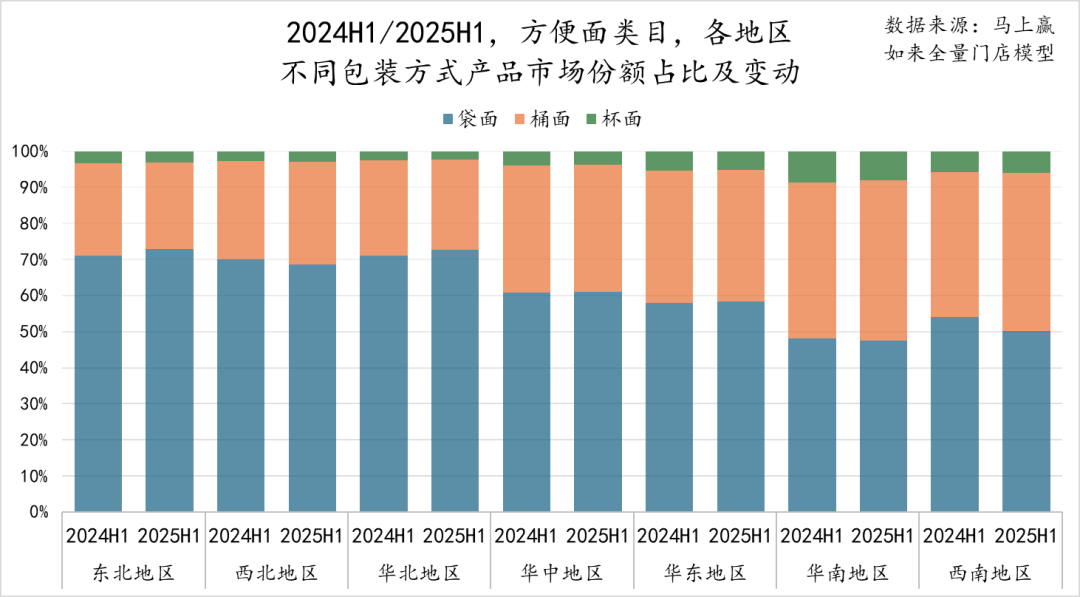

在方便面类目中,不论是组合装还是非组合装产品,其单体包装方式无外乎袋/桶/杯(碗装与桶装类似因此归类为桶)。

从占比上看,占比60%的最主流包装方式依然是袋装,且占比有一定幅度的提升;相比来说,桶装、杯装都有较小幅度的下降。这一情况或许与组合装产品的市场份额上升有一定相关性,在组合装产品中,最常见的包装方式依然是三连包、五连包等袋装包装方式,或是由于组合装的占比上升推动了袋装产品的占比进一步提升。

从不同地区不同包装方式占比来看,从北到南,袋装/桶装的占比与地理位置有着一定的正相关性:越靠北的地区,消费者越喜欢袋装产品;越靠南的地区,消费者越喜欢桶装产品。在最北部的东北地区,袋装:桶装的比例约为7:3,但在最南部的华南、西南地区,袋装:桶装的比例约为5:4。尤其是华南地区,其杯装产品的占比也显著高于全国其他地区中杯装的占比。

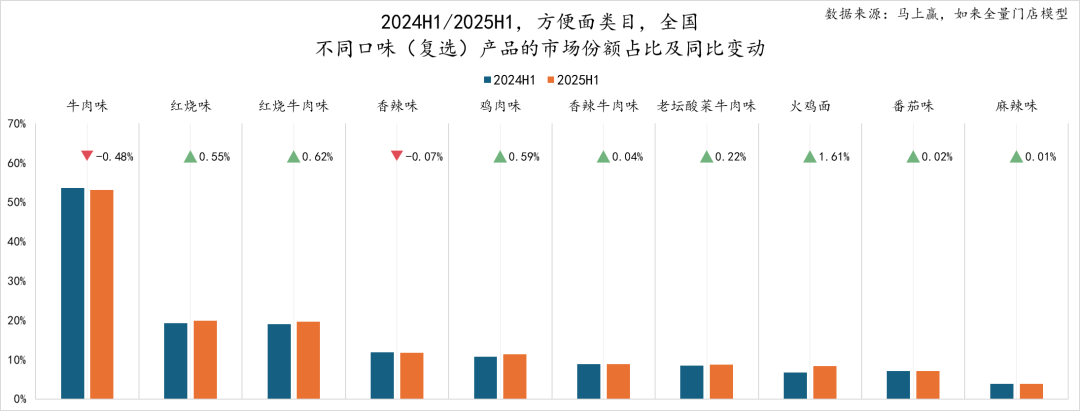

口味偏好上,方便面类目中因为存在较多的复合口味产品,所以产品口味标签为复选标签,例如一个产品是红烧牛肉味,那其就也是牛肉味、红烧味,各口味标签的产品占比也因为存在复选的原因,其总和会超过100%,特此说明。

从口味的占比上来看,牛肉味断层领先其他口味,在方便面中占比超过50%,其次则是红烧味及红烧牛肉味,占比约20%。一方面说明,红烧牛肉味依然是方便面的经典味道,广受欢迎;另一方面则是,红烧牛肉一定是牛肉味,但牛肉味方便面却不止红烧牛肉一种组合,其他例如香辣牛肉、老坛酸菜牛肉等牛肉味产品也广受消费者欢迎。

口味的同比变化上,火鸡面有着较为显著的占比提升,相比来说香辣味则有着轻微的下降,推测或许是由于一部分喜辣的消费者,执着于更辣的产品,因此从香辣等中等辣度的产品逐渐流向火鸡等更高辣度的产品;牛肉味的占比有所下降,其他除香辣味外所有口味则均有提升,或可进一步体现消费者在方便面类目中的消费多元化、个性化趋势。

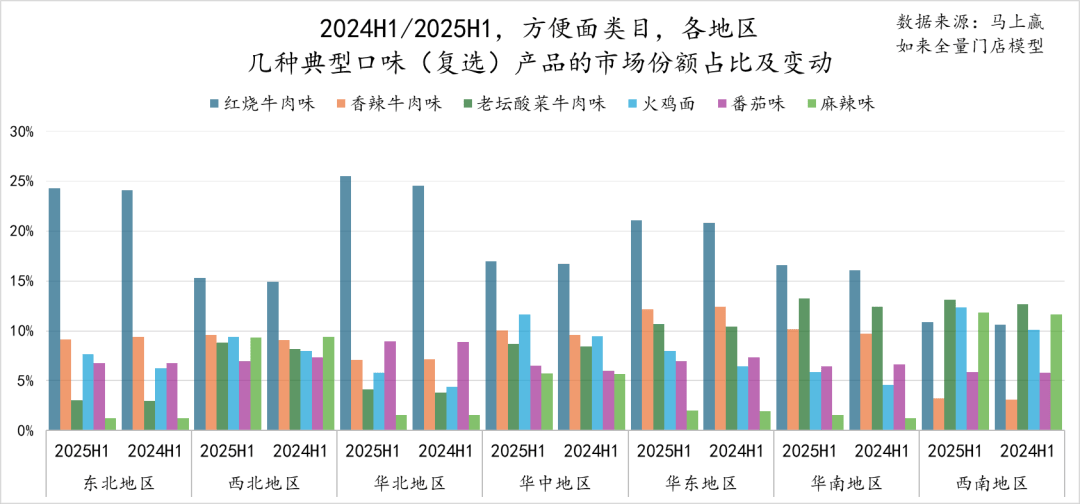

在诸多口味中,我们筛选出了几个较为常见的单一/复合口味标签(复选),用以进行不同地区中不同口味偏好的不同与变化。可以看到,红烧牛肉在东北、华北、华东较受欢迎;华南、西南地区中,老坛酸菜的口味占比较为突出。值得特别关注的是,华中、西南地区的火鸡面口味、麻辣味占比都要远高于全国其他地区平均水平,与西南地区消费者喜辣的口味偏好一致。

综合上文观察可以看到,一方面,方便面类目整体的市场销售规模、价格表现,均要好于方便速食中的其他类目,未来可能在方便速食类目中的重要性进一步提升,也蕴藏着巨大的发展潜力。从产品趋势上则可以看到,消费者对于方便面产品的口味、规格、食用方式需求正在向着更加多元化的方向发展,企业与品牌需要在细分产品类型与产品口味/产品体验上不断创新,才能获得更加广阔的市场。返回搜狐,查看更多

友情链接: